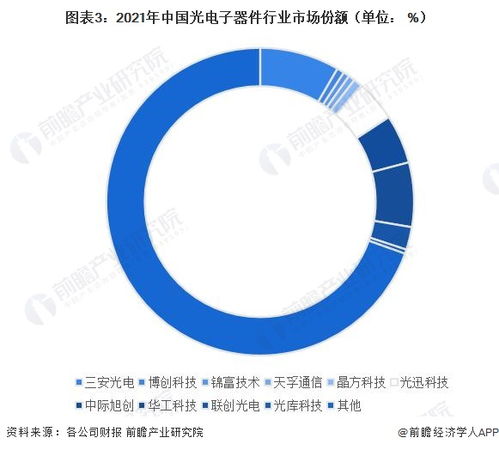

2023年中国光电子器件行业竞争格局、市场份额与竞争力深度剖析

光电子器件作为光通信、数据中心、消费电子乃至国防军工的核心基础元件,其产业发展水平直接关系到国家信息技术竞争力。2023年,在数字经济、“东数西算”、AI算力需求爆发等宏观战略驱动下,中国光电子器件行业在挑战与机遇中加速演进,竞争格局呈现出新的态势。

一、行业整体竞争格局:梯队分化明显,市场集中度稳步提升

当前,中国光电子器件行业已形成较为清晰的竞争梯队。市场呈现“金字塔”结构:

- 第一梯队(领导厂商):以中际旭创、光迅科技、华为海思(光电子部门)等为代表。这类企业规模大、研发实力雄厚、产品线齐全,在高速率光模块、高端芯片等领域具备较强竞争力,深度参与全球市场竞争,市场份额领先。

- 第二梯队(优势企业):包括新易盛、华工科技、昂纳科技等。这些企业在特定细分领域(如数通光模块、无源器件)具有显著优势,技术迭代快,客户关系稳固,是市场重要的挑战者和补充力量。

- 第三梯队(众多中小企业):数量众多,主要集中在技术门槛相对较低的中低端标准器件、组件制造领域,竞争激烈,利润空间相对较薄。

从市场集中度(CR) 来看,尤其是在高速率(如400G/800G)光模块、高端光芯片等关键领域,市场集中度较高。据行业分析,2023年国内高速光模块市场CR5预计超过70%,显示出技术壁垒带来的集中效应。但整体器件市场因品类繁多,集中度相对分散。

二、市场份额分布:数通市场引领,国产替代深化

- 应用市场驱动:市场份额向数据中心(数通) 应用领域倾斜。随着全球超大型数据中心建设及AI服务器需求激增,用于数据中心内部互联的高速光模块(400G/800G)成为最大增长点,在此领域布局深厚的企业市场份额快速扩大。

- 电信市场稳健:5G网络持续建设与千兆光网升级,支撑了电信侧光器件的稳定需求,市场份额相对稳定。

- 国产化进程:在高端光芯片(如25G及以上DFB/EML激光器芯片)、相干光器件等领域,以光迅科技、海信宽带等为代表的国内企业正加速突破,市场份额逐步提升,但高端芯片对外依存度仍是主要挑战。

三、企业竞争力多维度评价

企业竞争力可从技术研发、量产交付、客户资源、垂直整合四个核心维度评价:

- 技术研发与创新力:头部企业研发投入占比持续高位,在硅光技术、CPO(共封装光学)、薄膜铌酸锂调制器等前沿领域积极布局,构建长期技术护城河。创新能力是决定能否进入高端市场的关键。

- 规模量产与成本控制能力:光电子器件行业具有规模经济特性。领先企业凭借自动化产线、精益管理和供应链优势,在保证良率的同时有效控制成本,满足客户大规模、高性价比的需求。

- 客户绑定与市场渠道:与下游头部设备商(如华为、中兴、新华三等)及云巨头(如亚马逊、谷歌、微软、国内BAT)的深度合作与认证壁垒,是保障订单稳定性和市场份额的基石。

- 垂直整合与供应链安全:向上游核心光芯片、材料延伸,实现“芯片-器件-模块”的垂直整合能力,正成为头部企业提升盈利能力与应对供应链风险的核心战略。具备较强整合能力的企业在波动市场中更具韧性。

四、未来趋势与挑战

行业竞争将更加聚焦于高速率、低功耗、小型化、集成化技术赛道。CPO、LPO(线性驱动可插拔光模块)等新技术路径可能重塑竞争格局。全球供应链格局变化与地缘政治因素也给行业发展带来不确定性。对于国内企业而言,在巩固中低端市场优势的持续攻坚高端芯片与尖端技术,实现全产业链的自主可控,是在下一轮竞争中赢得主动权的根本。

2023年中国光电子器件行业竞争激烈且层次分明,市场集中度在关键技术领域凸显。领先企业凭借技术、规模和客户优势不断扩大市场份额,而国产替代与技术创新将是决定未来格局走向的双重主线。

如若转载,请注明出处:http://www.dg-shdz.com/product/8.html

更新时间:2026-06-19 14:50:04